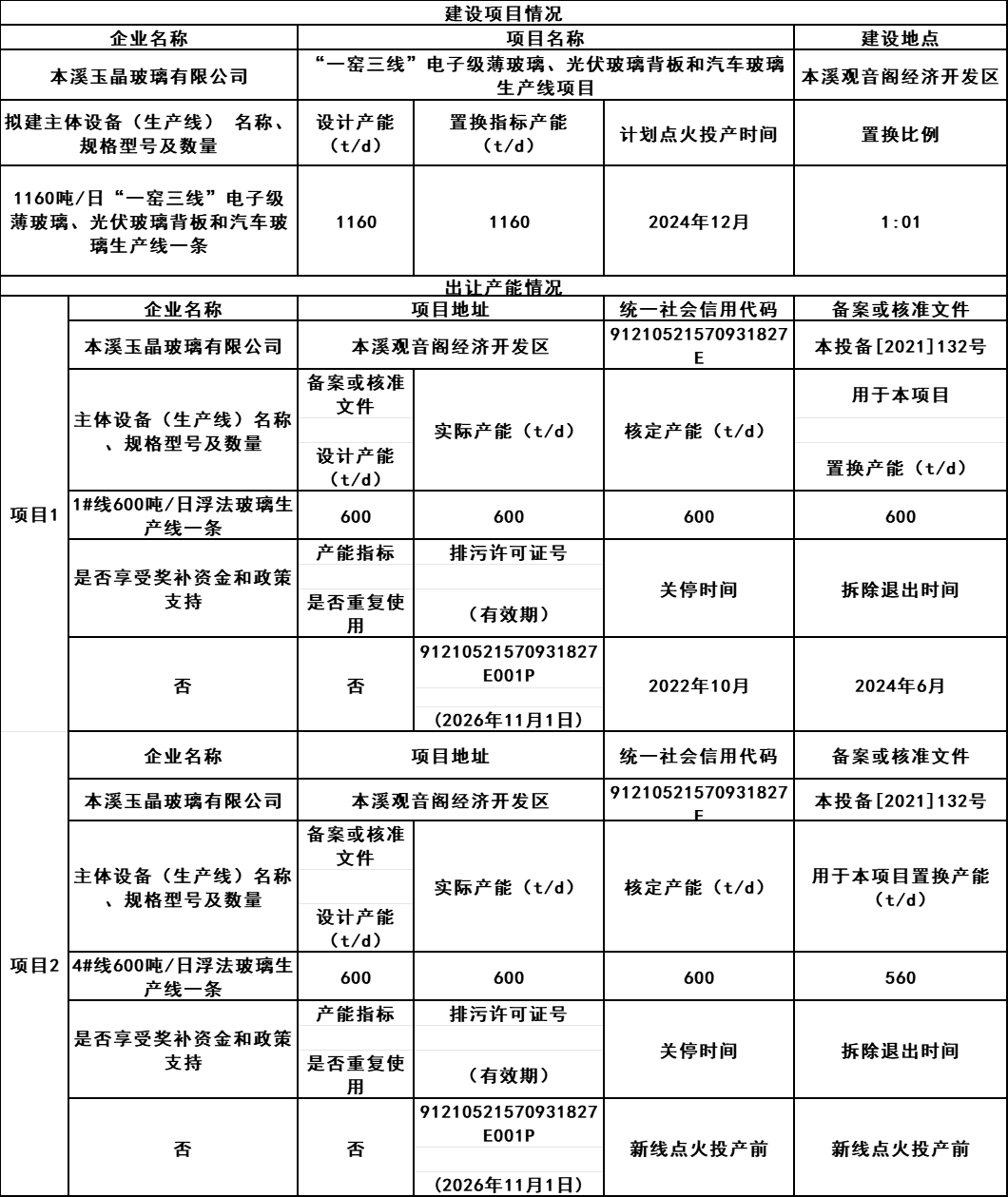

基于光伏外需受疫情影响短期下滑,以及产能置换政策下公司部分新产能释放节奏面临不确定性,略下调2020-2022年EPS预测至0.38/0.48/0.58港元,对应PE为12/9/8倍,给予目标价6.02港元,维持“买入”评级。

海外疫情影响发酵,光伏短期需求萎缩。3月以来,受海外新冠疫情扩散影响,欧美、印度等多个主要光伏市场纷纷采取封城或封国措施,导致:1)海外光伏项目建设出现延后,2)多国部分光伏项目协议签订延期或招标暂停,3)海外光伏产品物流不同程度受阻。在国内光伏装机稳步复苏,而海外需求受疫情影响持续发酵之下,我们预计2020年全球光伏装机或回落至110-120GW(国内约40GW,海外约70-80GW),其中外需压力主要集中在Q2。

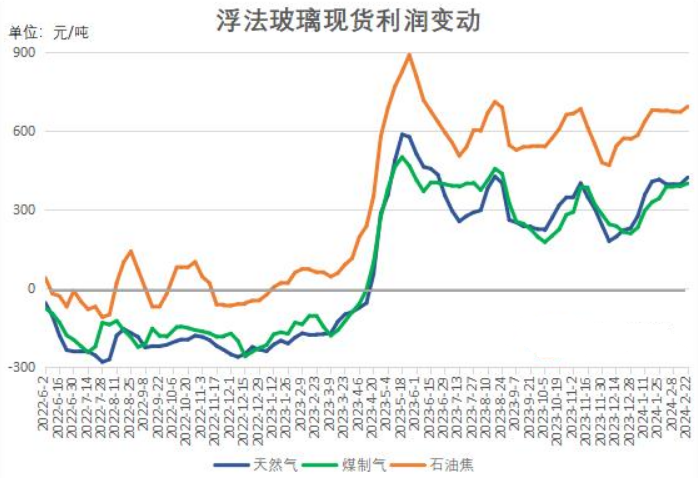

光伏玻璃价格下调,后续降幅望趋缓。受海外需求下滑影响,组件企业对光伏玻璃备货有所缩减,包括公司在内的主要厂商光伏玻璃库存周期缓慢提升至25天左右。目前3.2mm镀膜玻璃均价已从3月底的28.9元/平米降至26元/平米,降幅约10%,此价格下预计公司毛利率仍保持在30%-35%。另受制于发改委产能置换政策,通过价格策略和快速扩产获取份额优势的可行性有所减弱,龙头厂商主动降价意愿将相对降低,预计本轮光伏玻璃价格调整不会出现2018年“531”后持续跌至20元/平米的情况,价格在25元/平米左右或仍有支撑。

新产能受疫情影响推后,或将进一步寻求海外扩产。目前公司光伏玻璃日熔量7800吨。受疫情影响北海及芜湖4×1000吨/天新产线将推迟1个季度,分别于6月至年底投产,且北海超白硅砂矿投产也相应延至Q3。此外,鉴于产能置换政策对光伏玻璃扩产的限制,公司原计划于2021H2投产的北海二期2×1000吨/天产能项目面临较大不确定性(规划于2021H1投产的芜湖2×1000吨/天产能受影响小),未来进一步扩产规划或将迁至马来西亚等东南亚国家,且海外新产能释放时点难早于2022年,公司及行业整体扩产节奏或将有所延后。

风险因素:光伏装机不及预期,公司产能释放延后,光伏玻璃价格承压。