强预期、弱现实主导盘面;高库存和高产量依旧,叠加疫情不确定;因而以偏弱波动为主。

1.市场表现

本周,玻璃期市继续呈现偏弱波动。这主要是全国多地因疫情严重所至。基本面上,政府稳增长的决心是大的,决定下调贷款准备金率以提振市场。然而,现实依旧偏弱,传导到实际工作量需要时间。另外,成本端纯碱表现较强,因而玻璃期价回落有限。估计,玻璃将呈现偏弱的调整,以寻求底部支撑。

2.影响因素及分析

现货方面,本周浮法玻璃现货报价处弱稳状态。昨日沙河安全实业5.0mm大板报价企稳在1816元/吨,与期货主力2205合约的基差为-204元/吨。因疫情多点散发,下游需求依旧不振。

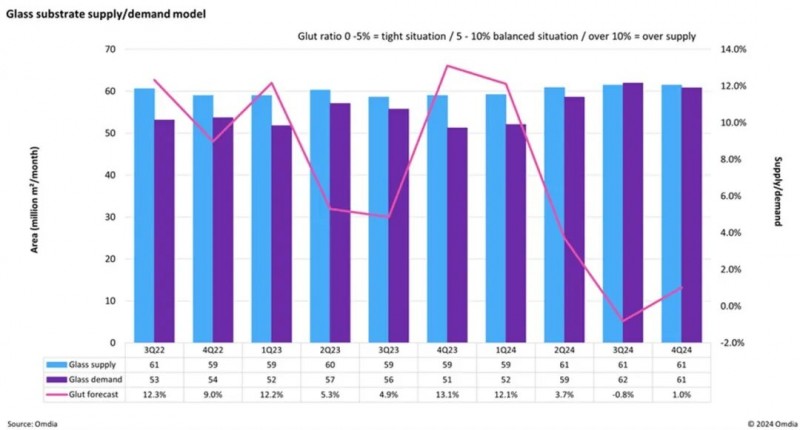

库存方面,全国样本企业库存总量为6726万重量箱(约336万吨),周环比+2.53%;较去年同期+148%,库存天数增至33天,连增8周,刷新2020年5月中旬以来新高。看来,在疫情影响下,物流受阻,库存处在增长中;亦表明需求偏弱。

生产方面,至3月底,全国浮法玻璃生产线共计304条,在产260条,日熔量共计17.25万吨,月环比-0.80%,同比+2.77%。月内产线冷修2条,改产5条,暂无点火线。可见,产能利用率略降为85.5%。但总体上产能及产量仍比往年高些!

从供需求情况看,当下玻璃企业利润微薄,下游订单改善并不明显,导致库存继续增加。这与国内疫情多点爆发相关联。后期,随着疫情消散、房产和基建回暖,终端需求终会有所好转;但是,更可能是房产反弹力度低于预期。

宏观方面,短期看,影响市场的主要矛盾是:上海及多地疫情爆发。至今,尚无法断定疫情很快过去。中长期看,今年宽信用和稳增长是国内经济的主基调,估计GDP增长在5.5%水平。消息上,国常会再次强调适时运用降准等货币政策工具。或许,降准很快就会落地。如此看来,强预期和弱现实的矛盾依旧存在,且主导着市场。随着二季度传统淡季来临,房地产和基建引发的需求量很可能低于预期。因此,宏观预期的支撑力度有望削弱。

3.结论及策略

尽管疫情影响仍在,但多地物流运输好转。宏观预期向好又有降准加持;只是地产表现弱于预期。当下,玻璃库存继续增加且产量偏高;因此,现阶段以偏弱波动为主,以寻求底部支撑。