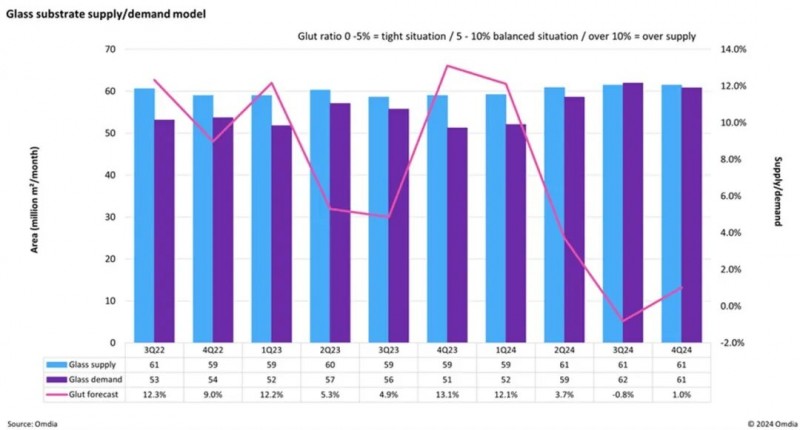

国内浮法玻璃产能及库存分析

截至2月28日,全国浮法玻璃生产线共计289条,在产234条,日熔量共计155620吨,同比日熔量减少1330吨,降幅0.85%,环比持平。重点省份库存量4742万重量箱,环比增加1502万重量箱。本月改产4条生产线,无点火、冷修生产线。

本月国内浮法玻璃企业整体库存量大幅增加,除东北区域受冬储、南下以及出口订单支撑、库存下滑外,其他区域库存均有增加。春节期间国内市场交投基本停滞,出口订单少量维持,企业库存大量累积。初七开始,原片企业陆续恢复正常发货,贸易商开始适量补充备货,正月十五后深加工企业开工明显增多,刚需订单出现起色,企业库存得到一定控制。但由于下游开工较晚,加上加工厂订单量同比下滑、业者备货积极性不高,企业整体库存压力较大,尤其是北方区域库存偏高。尽管部分区域企业意向通过行业会议协同提价以刺激走货,但会后涨价落实情况不佳,局部价格月底出现回落,加重了市场看空心态。卓创认为,短期企业库存仍将维持偏高水平,且在价格驱动下,南方市场或受南下低价货源冲击,企业库存压力或有所加大。

各区域玻璃市场分析及后市预测

目前终端需求表现低迷,市场整体库存压力较大,消化尚需时日,价格继续上涨难度较大,个别区域价格或有小幅回落可能。卓创预计下周浮法玻璃均价维持1610-1620元/吨。

华北:进入3月份,市场需求或陆续回暖,但库存消化尚需时日,预计短期价格稳中调整,市场成交或有小幅让利。

华南:短期华南玻璃市场或盘稳整理为主,关注企业促量政策调整,3月份福建区域预期有新增产能,但引板期或在4月底,对短期市场影响不大。

华东:外围市场货源低价流入量较大,对当地市场走货有一定影响,周下旬,沙河市场价格小幅走低,对山东区域市场走货亦有一定限制,整体库存上涨较明显,预计短期内华东浮法玻璃市场以稳价出货为主,部分厂或为控制库存,执行一定新政策。

华中:华中企业库存高位,因需求不旺以及天气因素影响,短期内或难快速消化。外围市场走势亦较弱,预计华中短期挺价观望,不排除促量优惠可能。

近期虽下游加工企业陆续恢复开工,但终端需求表现低迷,基建工程仍未恢复,订单量不足,深加工企业开工率低,拿货谨慎,目前出货多以补片为主,原片企业、贸易商库存压力较大。供应面看,3月上旬华东芜湖信义900t/d生产线计划复产,供应量后期小幅增加;需求面,进入3月份天气转暖,基建工程恢复开工,市场需求或有小幅好转。但目前市场整体库存压力较大,消化尚需时日,价格继续上涨难度较大,个别区域价格或有小幅回落可能。预计下周浮法玻璃均价维持1610-1620元/吨。