本周玻璃现货销售特点比较分明,部分区域贸易商备货积极,抬价和厂家涨价积极性很高;周边和全国其他市场整体走势平稳为主,供销基本平衡。通过前期华南和华东等地区生产企业涨价,目前大部分地区生产企业报价基本上有20元左右幅度的上涨。厂家出库方面,其他地区出库正常。沙河地区在前期公路运输限制和后期还有限制的背景下,贸易商囤货积极性比较高。将大部分生产企业库存短期内转移到自己仓库,减轻了生产企业的压力,以备后期销售价格上涨增加盈利。

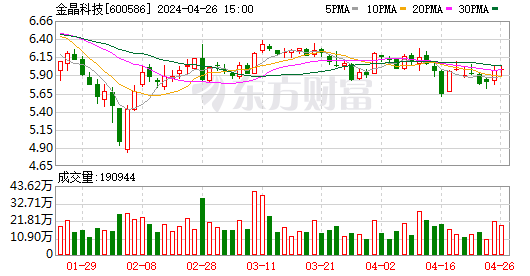

目前全国白玻均价1482元,环比上周上涨9元,同比去年上涨302元。周末浮法玻璃产能利用率为72.28%;环比上周上涨0.00%,同比去年上涨3.93%。在产产能92964万重箱,环比上周增加0万重箱,同比去年增加7962万重箱。周末行业库存3331万重箱,环比上周增加-71万重箱,同比去年增加-139万重箱。周末库存天数13.08天,环比上周增加-0.28天,同比增加-1.82天。

从区域看,大部分地区市场价格微涨,以增加出库和回笼资金为主。沙河地区近期出库较好,造成部分厂家库存削减明显,部分厂家报价略有上涨。

产能方面,本周河北省有一条前期点火的1000吨生产线引板生产建筑用白玻。

区域走势:

本周华东现货市场整体走势一般,生产企业产销情况变化不大,部分厂家报价上涨。上周华东会议之后,大部分生产企业报价基本上都有20元左右幅度的上涨。同时对于华东地区市场价格稳定,也来自于外埠玻璃价格的变化。华中地区前期报价也有所上涨,对江浙沪等地区影响变化不大。沙河地区近期玻璃出库有所增加,主要是本地贸易商备货为主,向鲁豫皖等地区销售的数量环比增加有限。目前下游加工企业订单情况一般,预计未来增加采购的数量并没有明显增加的迹象。

本周华南市场整体走势尚可,生产企业维持正常的产销情况,部分厂家库存有所削减,价格变化不大。当前加工企业订单情况一般,环比增量有限,因此即便是生产企业提高报价,贸易商和加工企业采购玻璃原片的速度并没有明显的增加。华中地区在华南和华东等地区报价上涨的影响下,报价有所上涨,并且生产企业在广西南宁召开会议,试图提高报价。

本周华北地区市场走势超出预期,生产企业产销情况环比增加幅度比较大,生产企业报价略有上涨。清明节期间由于环保问题,沙河地区公路运输受到限制。在限制接触以后,贸易商提货积极性增加,对后期市场比较乐观。除了正常的销售之外,还增加了一定数量的自己库存,以备后期市场需求。通过贸易商转移库存,极大的缓解了生产企业的压力。当前大部分沙河地区生产企业库存都低于上月末的水平。京津冀地区生产企业出库基本正常,部分厂家报价略有上涨,贸易商提货积极性一般。

后市综述:

本周市场走势的亮点主要来自于沙河地区库存的削减。贸易商在前期公路限制解禁以后,大量增加备货,加大缓解了沙河地区生产企业的库存压力。但从另外一个角度讲,仅仅是库存的转移,并非是终端市场需求的快速增加。

相比沙河地区贸易商的热情高涨,其它地区市场整体出库相对理性,市场价格变化不大。当前加工企业订单情况整体增量有限,尤其是国内房地产建筑装饰装修领域订单,要少于外贸出口订单,并且订单价格也没有明显增加。