宏观观察近期政策对地产调控态度有所缓和。近期发改委发布《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,其中提到支持优质房地产企业(资产>500亿元,收入>300亿元,资产负债率小于85%)发行企业债券,我们认为这将有效改善优质开发商资金环境;12月13日的政治局会议内容也淡化了去杠杆、楼市调控内容,地产链情绪有望改善。

11月社融等数据仍紧,静待信用环境改善。11月新增社融1.52万亿元,同比少增3948亿元,表外非标融资萎缩是主因,M2增速继续维持在8.0%低位,我们认为短期实体经济资金环境仍紧,仍需等待信用环境的改善。

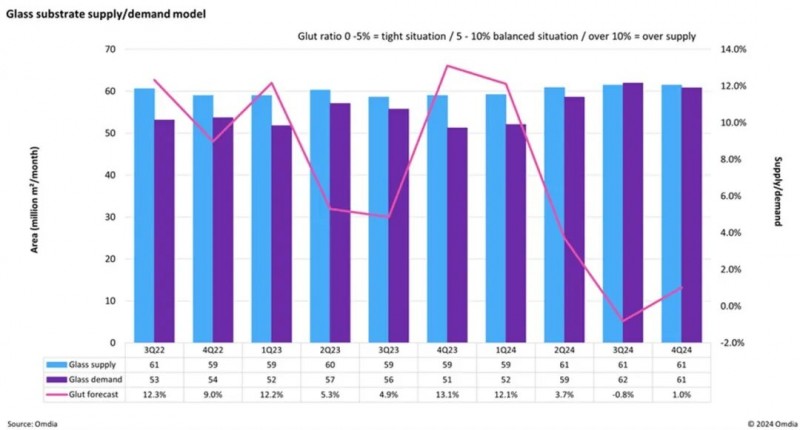

玻璃行业

1)需求:施工面积增速持续回暖有望带动玻璃需求增速回升。2)供给:浮法玻璃生产线冷修有望驱动供给收缩。3)投资策略:我们认为供给后续存在冷修收缩预期,需求或随着施工面积增速回暖底部回升,将对玻璃价格形成一定支撑;同时政府对地产链调控态度的缓和对玻璃板块有一定支撑。