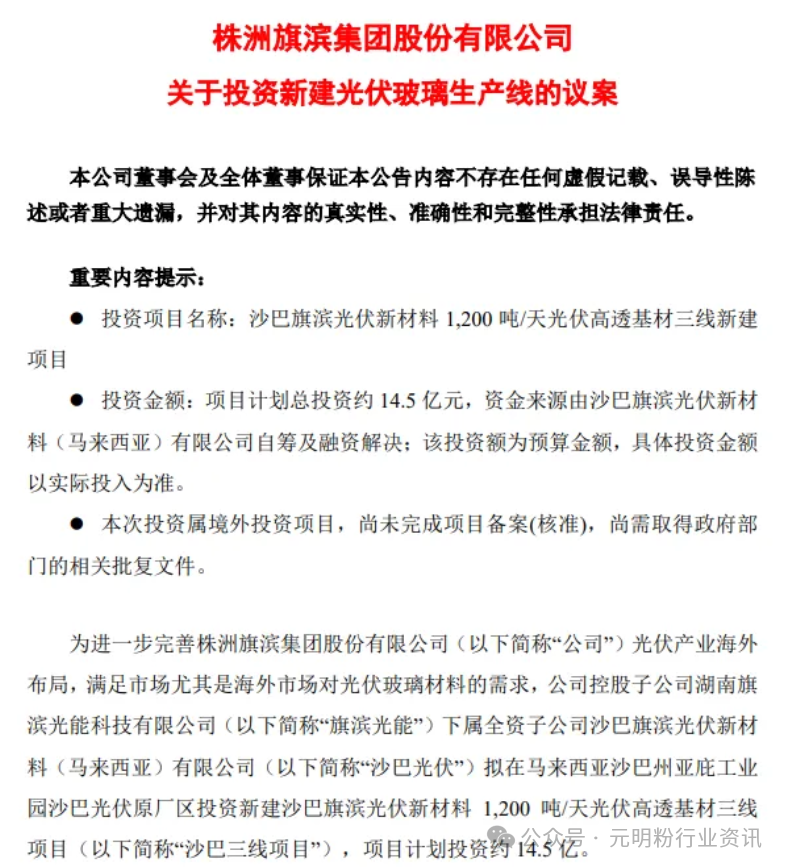

当前正值玻璃现货销售传统旺季到来,各个区域价格调整意愿增强。为了更好的调研现货价格波动以及上游纯碱价格变化,对玻璃期货的影响,郑州商品交易所及中国建筑玻璃与工业玻璃协会,特组织此次山东地区玻璃纯碱市场调研活动。

基本情况

山东某化工有限公司,属于某集团全资子公司,公司年产能纯碱140万吨,下游产品小苏打在产能扩张完毕后可达20万吨年产。制造工艺为氨碱法,产品结构相对单一,生产纯碱为主。

行业情况

全行业目前共有41家制碱厂,其中5家长期停产,在产中高于100万年产厂有15家,共占产能1700万吨。行业第一是山东海化,年产能300万吨,其次是唐山三友,年产能280万吨。生产工艺上有氨碱法,联合制碱法以及天然碱法。行业年产能3200-3215万吨左右,其中联碱法1600万吨,氨碱法1360万吨(44%),天然碱法160万吨。产品结构上,联碱法有5-6种产品,但生产工艺相对复杂,就纯碱产品而言,品质较氨碱法略逊。此外,天然碱法生产的纯碱产品品质也较为一般。

成本端

纯碱成本方面,联合制碱法目前行业成本普遍在1800-1900元/吨,天然碱法成本较为固定,这与其生产方式有关,其使用低压蒸汽下井采矿,再与水混合提纯,其主要成本是燃料端的煤。而氨碱法制造纯碱生产成本大概在1400-1500元/吨,上游原材料主要是石灰石和原盐,其次就是自备电厂供应电力所需要的煤(大约占30%以内),成本控制较为稳定。重质纯碱较轻质纯碱成本高80元/吨

销售端

作为无机化工的工业品基础原料,纯碱下游需求端较为广泛,环保压力对其影响较小,其中在玻璃行业生产中助融添加剂使用,大约占总需求的37%-38%,其次为铝生产以及冶金行业。全行业出口量大约170-200万吨每年,进口主要是美国的天然碱,约年十几万吨。

国内销售而言,因制碱厂主要在北方地区,因而南方价格普遍高于北方,销售半径取决于到厂价格减去运费后的利润空间,目前行业近半销售渠道为经销商,其次是战略合作伙伴(长期稳定供货渠道)。每月行业会议会沟通价格制定,报价为半月或者月为单位,在价格波动相对剧烈期间,也会出现10天短期报价。

纯碱价格变化近年呈现“M”型,波动区间在1550元/吨-2300元/吨,主要是因为行业开工率相对较高,平均产能利用率在85%以上,设备的大修期也较短,从停机到再次开机仅8-9天,行业供需处于紧平衡态势,容易大起大落。

玻璃厂库存

玻璃厂的纯碱安全库存主要取决于离供应端远近设置,纯碱厂周边地区玻璃厂安全库存在半个月左右,而南方地区普遍要高于一个月,尤其是在夏季,台风天气对船运的影响,正常7-8天的运输时间若无法保证,玻璃厂面临无货可用,将不得不采取将原片玻璃打碎再次回炉,保证持续开机,若不得已停机,损失将更大。